ワンストップリノベーションって何?メリットは?

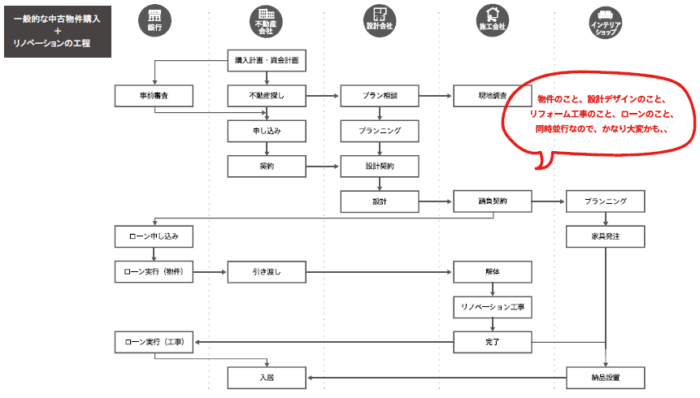

通常、中古物件を購入してリノベーションをする際、お客様は不動産を取り扱う宅建業者とリノベーション会社の2社とやり取りをすることになります。

ただでさえ高額の取引で考えなければいけないことも沢山あるのに、複数の会社と連絡を取り、それぞれのスケジュール調整するのはかなり大変なんです。 そこで考えられたのが、物件探しとリノベーションを一つの会社に任せるだけで複雑な工程をまとめられるサービス、それがワンストップリノベーションです。

例えば、ワンストップリノベーションではない場合。

・不動産会社に借り入れ上限ギリギリの物件を紹介されて、リノベーションにかけるお金がない。

・キレイになって住めばよかったのに、設計事務所にオーバースペックな提案をされ、思ったより駅から遠く、一回り小さい物件を買うことに。

・リノベーションプランの打ち合わせをしている間に、欲しい物件が売れてしまった。

といったことが起こってしまいます。1社にワンストップリノベーションを依頼することで、これらの問題を解決し、あなたの理想の住まいを実現することができます。

物件購入とリノベーションを別でやると損!?

今までは住宅の購入は「住宅ローン」、リノベーション・リフォーム費用「リフォームローン」と分かれていました。

ですが近年では、物件の購入時にリノベーションをすることで住宅ローンの金利と年数でまとめて借り入れすることができるようになりました。

通常、リフォームローンは住宅ローンよりも金利が高く、借り入れできる年数も短くなるため、それぞれで借りてしまうとまとめての時よりも毎月の返済額が大きくなってしまうんです。

リフォームローンを

分けて組む場合

リフォームローンに

組み込んだ場合

初めから物件購入などの費用とリノベーション費用をまとめて考えておけますし、銀行とのやり取りも任せることができるのがワンストップリノベーションのメリットですね。